29/01/2017

Năm 2016, thị trường bất động sản (BĐS) phát triển với xu hướng tích cực, nhất là ở phân khúc nhà ở và BĐS du lịch, nghỉ dưỡng. Một năm thị trường phát triển tốt đang tạo đà cho năm 2017 với nhiều dự báo tích cực.

Nhìn lại thị trường BĐS năm 2016

Bước vào năm 2016, thị trường BĐS tiếp tục phát triển mạnh hơn với đường nét khá riêng biệt của từng phân khúc của thị trường. Một số điểm nhấn đáng kể của thị trường BĐS có thể kể đến là:

Thứ nhất, kể từ tháng 1/2015 tới tháng 9/2016, lượng vốn tồn đọng trong các BĐS tồn kho đã giảm từ 73,2 nghìn tỷ đồng xuống còn 33,6 nghìn tỷ đồng. Tất nhiên, lượng tồn kho còn lại rất khó giải quyết ngay vì các BĐS không bảo đảm điều kiện làm chỗ ở. Câu chuyện tăng cung đáp ứng cầu ảo gắn với đầu cơ là một bài học lớn cần rút ra như một kinh nghiệm quan trọng.

Thứ hai, gói tín dụng ưu đãi 30 nghìn tỷ đồng đã kết thúc, Chính phủ đã cho phép gia hạn để giải ngân hết gói này. Trong năm 2016, cam kết cho vay đã vượt quá 30 nghìn tỷ đồng, nhưng giải ngân vẫn chưa xong. Chính phủ đã quyết định đóng lại gói tín dụng này và chuyển sang thực hiện theo Ngân hàng Chính sách Xã hội với lãi suất ưu đãi 4,5%, nhưng không rõ tổng nguồn vốn này là bao nhiêu. Trên thực tế, chưa có các hoạt động tiếp tục triển khai. Hiện nay, khó nhìn thấy một gói tín dụng ưu đãi tiếp theo đủ lớn để tiếp tục phát triển phân khúc nhà ở xã hội và nhà ở thương mại giá rẻ. Điều này đã dẫn tới hệ quả là phân khúc này giảm cung và các nhà đầu tư lại tập trung vào tăng cung trong phân khúc nhà ở thương mại giá trung bình và giá cao. Có thể lại rơi vào vòng xoáy của nghịch lý cung – cầu giữa 2 nửa của thị trường như đã gặp trong quá khứ gần.

Thứ ba, tín dụng BĐS có xu hướng tăng mạnh trong năm 2016, nhưng cũng thể hiện nhiều rủi ro xuất hiện trong cơ chế thế chấp bằng BĐS tại các ngân hàng thương mại. Nhiều dự án đã thế chấp toàn bộ dự án để vay vốn đầu tư, sau đó thực hiện bán nhà cho người tiêu dùng nhưng chưa giải chấp. Ngân hàng xiết nợ đã yêu cầu cư dân di dời, tạo nên tình trạng bất ổn ở một số chung cư. Ngân hàng Nhà nước đã đưa ra chủ trương sửa đổi Thông tư số 36/2014/TT-NHNN, ngày 20/11/2014 quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, trong đó giảm tỷ lệ vốn huy động ngắn hạn để cho vay dài hạn từ 60% xuống 40% và tăng hệ số rủi ro cho vay kinh doanh BĐS từ 150% lên 250%. Cuối cùng, sau nhiều thảo luận, Ngân hàng Nhà nước đã ban hành Thông tư số 06/2016/TT-NHNN, ngày 27/05/2016 sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN, trong đó tỷ lệ vốn huy động ngắn hạn để cho vay dài hạn giảm xuống mức 50% và tăng hệ số rủi ro cho vay kinh doanh BĐS lên 200%. Muốn hay không thì những điều chỉnh như vậy cũng làm hạn chế nguồn tín dụng thương mại cho phát triển kinh doanh BĐS.

Thứ tư, các dự án phát triển BĐS đã phân tích, đầu tư mang tính chuyên nghiệp hơn dựa vào quan hệ cung – cầu trên thị trường. Nhiều nhà đầu tư chuyên nghiệp với tiềm năng lớn đang tung ra thị trường nhiều loại hàng hóa BĐS đa dạng hơn. Đây là tín hiệu đáng mừng về năng lực cạnh tranh trong nước, nhưng cũng đang đặt ra vấn đề phải quản lý tốt hơn tính độc quyền có thể xẩy ra, tạo nên bất công bằng trên thị trường.

Thứ năm, đặc điểm của các phân khúc BĐS trong năm 2016 được mô tả như sau:

Phân khúc khu công nghiệp, cụm công nghiệp: Đây là phân khúc có tính biệt lập khá cao, được hình thành và triển khai dựa trên quy hoạch của Chính phủ và UBND cấp tỉnh. Theo Báo cáo của Cục quản lý Nhà và Thị trường bất động sản, đối với phân khúc này, tình trạng chung vẫn là cung tăng nhanh hơn cầu và mức độ lấp đầy vẫn chỉ ở mức xấp xỉ khoảng 50%. Trong thời gian qua, Chính phủ đã điều chỉnh chính sách cho phép xây dựng các khu công nghiệp gắn với khu nhà ở, tạo sức phát triển mạnh hơn, nhất là các khu VSIP do Singapore đầu tư.

Phân khúc văn phòng cho thuê: Kể từ năm 2015 trở đi, cầu của phân khúc này tăng dần làm cho độ lấp đầy khá hơn. Tại TP. Hồ Chí Minh, cung của văn phòng cho thuê gần như không tăng trong năm 2016, tỷ lệ lấp đầy đạt tới khoảng 95%. Tại Hà Nội, cung tăng khoảng từ 20 nghìn tới 30 nghìn m2 mỗi quý, mức độ lấp đầy đạt khoảng 86%.

Phân khúc cơ sở bán lẻ: Đây là phân khúc mới được quan tâm trong phân tích thị trường BĐS kể từ khi các nhà đầu tư nước ngoài có kế hoạch chiếm lĩnh thị trường bán lẻ ở Việt Nam. Cũng kể từ đó, các nhà đầu tư trong nước bắt đầu có kế hoạch phát triển các BĐS phục vụ hệ thống bán lẻ, như: trung tâm thương mại, cửa hàng bán lẻ, siêu thị, cửa hàng tiện ích… Bước vào năm 2016, cung BĐS phục vụ bán lẻ tại Hà Nội và TP. Hồ Chí Minh đều tăng khá nhanh so với năm 2015. Tại TP. Hồ Chí Minh, cung tăng khoảng từ 60 nghìn tới 100 nghìn m2 mỗi quý, mức độ lấp đầy đạt khoảng 91%. Tại Hà Nội, cung chỉ ở mức khoảng 25 nghìn m2 mỗi quý, mức độ lấp đầy chỉ đạt khoảng 75%. Đây chính là biểu hiện mức độ phát triển của phân khúc bán lẻ tại TP. Hồ Chí Minh cao hơn tại Hà Nội. Nói chung, triển vọng phát triển của phân khúc này vẫn ở mức cao khi dân số tại cả 2 đô thị loại đặc biệt này có mức độ tăng cơ học quá cao (Bảng).

Phân khúc nhà ở: Phân khúc này luôn là phân khúc quan trọng trong thị trường BĐS. Tại TP. Hồ Chí Minh, cung căn hộ chung cư luôn đạt mức từ 3 nghìn tới 4 nghìn căn hộ đã hoàn thành và từ 5 nghìn tới 7 nghìn căn hộ “trên giấy” mỗi quý với mức độ tồn kho khoảng 13,5%. Tại Hà Nội, cung căn hộ chung cư luôn đạt mức từ 3 nghìn tới 5 nghìn căn hộ đã hoàn thành và từ 3 nghìn tới 9 nghìn căn hộ “trên giấy” mỗi quý với mức độ tồn kho khoảng 16%. Như vậy, phương thức mua – bán nhà “trên giấy” vẫn chiếm tỷ trọng cao hơn mua bán nhà đã hoàn thành. Sự thực, nhìn sâu hơn vào tỷ lệ cung và cầu giữa nhóm nhà ở cao cấp, trung cấp và bình dân, có thể thấy phân khúc thị trường BĐS nhà ở năm 2016 đang diễn ra theo hướng cung không phù hợp cầu.

Năm 2014, tổng cung căn hộ tại Hà Nội đạt mức 13.193 căn hộ; năm 2015 là 16.500 căn hộ và 16.670 căn hộ trong 10 tháng đầu năm 2016. Mức cung như vậy là khá ổn định. Vấn đề được đặt ra khi phân tích tỷ lệ giữa các căn hộ cao cấp, trung cấp và bình dân biến động qua các năm.

Tương tự như phân tích cung – cầu tại thị trường Hà Nội, thị trường căn hộ tại TP. Hồ Chí Minh có sức cung lớn hơn. Năm 2014, sức cung căn hộ tại TP. Hồ Chí Minh (14.522 căn hộ) cũng chỉ tương đương như tại Hà Nội (13.193 căn hộ). Bước sang năm 2015, sức cung căn hộ tại TP. Hồ Chí Minh gần như tăng gấp đôi: 25.562 căn hộ trong năm 2015 và 23.100 căn hộ trong 10 tháng đầu năm 2016. Như vậy, trong năm 2015 và 2016, sức cung căn hộ tại TP. Hồ Chí Minh cũng rất ổn định khoảng 25.500 căn hộ. Vấn đề còn lại là phân tích tính hợp lý của quan hệ cung – cầu của các nhóm căn hộ tính theo giá.

Tổng cung căn hộ tại TP. Hồ Chí Minh đạt mức 14.522 căn hộ năm 2014; 25.560 căn hộ năm 2015 và 23.100 căn hộ trong 10 tháng đầu năm 2016. Mức cung như vậy cũng là khá ổn định sau khi thị trường có cơ hội phát triển. Trong khi tỷ trọng căn hộ bình dân lại bị giảm khá mạnh vào năm 2016 (về mức 20%) và căn hộ trung cấp lại tăng mạnh. Như vậy, tại TP. Hồ Chí Minh, thị trường căn hộ đang hướng theo nhóm có giá trung bình, khả năng xẩy ra nghịch lý cung – cầu giữa hai nửa thị trường cũng là hiện hữu.

Phân khúc du lịch, nghỉ dưỡng: Như trên đã nói, phân khúc này mới được các nhà đầu tư phát triển theo phương thức “phi truyền thống” mang tính xã hội hóa đầu tư. Các đơn vị BĐS được chủ đầu tư dự án bán cho các nhà đầu tư cá nhân để sử dụng hoặc cho thuê trong thời gian không sử dụng. Địa bàn phát triển mạnh phân khúc này ở hình thức phi truyền thống là các thành phố có tiềm năng du lịch cao, như: Hạ Long, Đà Nẵng, Hội An, Nha Trang, Phú Quốc. Hiện nay, phân khúc này cũng đang phát triển ở một số địa phương khác có các điểm du lịch, điển hình như: Sa Pa, Đại Lải, Sầm Sơn, Quy Nhơn…

Hiện nay, các nhà đầu tư dự án bảo đảm lợi nhuận khai thác từ 8% tới 10% một năm và đã thực hiện như vậy. Ngoài ra, chủ của các BĐS này còn được thụ hưởng một số ngày nghỉ ngơi tại BĐS của mình hoặc trao đổi kỳ nghỉ với nhiều cơ sở nghỉ dưỡng khác của chủ đầu tư dự án. Như vậy, sau từ 10 tới 12 năm, người tham gia đầu tư có thể thu hồi lại vốn đầu tư đã bỏ ra. Cách thức hợp lý đã thực sự khuyến khích dân bỏ tiền vào đầu tư BĐS du lịch, nghỉ dưỡng, có lợi hơn so với đầu tư vào nhà ở để bán hoặc cho thuê.

Năm 2016, các dự án tại các địa phương đang trong quá trình triển khai, đồng thời nhiều dự án mới đang trong quá trình chuẩn bị tại cùng địa bàn hoặc trên các địa bàn của các địa phương khác. Một địa điểm đáng quan tâm là Cam Ranh với 30 dự án đã được cấp phép, trong đó khoảng 1/3 đã đi vào triển khai thực hiện.

Có thể thấy điểm sáng nhất trong phát triển thị trường BĐS năm 2016 là hình thức đầu tư phi truyền thống đối với phân khúc BĐS du lịch, nghỉ dưỡng. Như hiện trạng, có thể khẳng định đây là phương thức đầu tư khá an toàn và hiệu quả. Bên cạnh đó, cần chỉ ra một số rủi ro trong đầu tư có thể gặp phải:

– Thời hạn sử dụng đất đối với các BĐS du lịch, nghỉ dưỡng. Theo phương thức đầu tư truyền thống, thời hạn sử dụng đất thường là 50 năm, theo loại đất sản xuất, kinh doanh phi nông nghiệp. Nay chuyển sang đầu tư theo hình thức phi truyền thống, các cá nhân có yêu cầu chuyển sang thành đất ở với thời hạn lâu dài. Về pháp luật đất đai, loại hình sử dụng đất này chưa có quy định cụ thể. Trên thực tế, một số địa phương đã cho chuyển sang hình thức sử dụng lâu dài, một số địa phương khác vẫn để thời hạn sử dụng đất 50 năm. Khi bỏ tiền đầu tư vào một dự án nhất định, các cá nhân đầu tư cần xem xét rõ thời hạn sử dụng đất cụ thể để có quyết định cho phù hợp.

– Rủi ro nữa, có thể gặp phải là hợp đồng mua BĐS du lịch, nghỉ dưỡng giữa nhà đầu tư dự án với người mua gắn với các cam kết giữa 2 bên, trong đó có các cam kết của nhà đầu tư dự án về cách thức hợp tác khai thác BĐS này và lợi ích từ khai thác. Loại rủi ro này có thể khắc phục khi các nhà đầu tư cá nhân quan tâm hơn tới các điều khoản của hợp đồng.

– Đưa tiền đầu tư vào khu vực mà dự án của mình đầu tư lại rơi vào hoàn cảnh thừa cung, hiệu suất kinh doanh trong tương lai sẽ rất thấp. Để khắc phục rủi ro này, các nhà đầu tư cá nhân cũng cần phân tích cụ thể về cung – cầu du lịch tại địa bàn và lựa chọn nhà đầu tư phù hợp.

Thứ sáu, nguồn tài chính cho phát triển BĐS vẫn luôn là vấn đề lớn ở Việt Nam. Các nguồn tài chính chủ yếu cho BĐS vẫn là nguồn tín dụng từ các ngân hàng thương mại, nguồn góp vốn của người mua BĐS theo phương thức mua – bán BĐS hình thành trong tương lai và nguồn đầu tư trực tiếp từ nước ngoài (FDI). Năm 2016, Ngân hàng Nhà nước đã thành công trong việc ép lãi suất ngân hàng thương mại cho vay xuống tới mức 8%-10%. Đây là điều kiện tốt cho phát triển thị trường BĐS so với trước đây, mặc dù lãi suất như vậy vẫn còn quá cao so với tín dụng BĐS ở các nước phát triển. Tăng trưởng tín dụng nói chung trong năm 2016 đạt mức khá cao, trong đó có tín dụng BĐS. Nói chung, dư nợ tín dụng cho BĐS luôn chiếm khoảng từ 7,5% tới 8,5% tổng dư nợ tín dụng.

Bước vào năm 2014, tăng trưởng tín dụng đạt mức 16,5%, sau đó năm 2015 là 13,5% và 3 quý đầu năm 2016 là 9,1%. Tương tự, tín dụng BĐS có mức tăng trưởng tương ứng là 20%, 18% và 12%. Theo ước tính của các chuyên gia thì tăng trưởng tín dụng năm 2016 cũng đạt ít nhất tương đương như năm 2015 (khoảng 13%-14%) và tín dụng BĐS năm 2016 cũng đạt ở mức khoảng 16% (Hình 1).

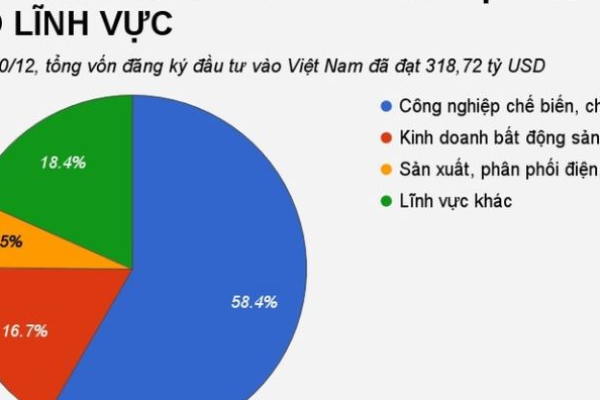

Vốn FDI là một trong các nguồn vốn quan trọng cho phát triển kinh tế nói chung, cũng như phát triển thị trường BĐS nói riêng. Vốn FDI đăng ký trong giai đoạn 2013-2015 luôn đạt ở mức trên 20 tỷ USD mỗi năm, trong đó năm 2015 đạt tới trên 22,7 tỷ USD. Lượng vốn FDI đăng ký đầu tư vào kinh doanh BĐS tăng khá cao vào năm 2014 và 2015, chiếm khoảng 10% tổng vốn FDI đăng ký. Năm 2016, thu hút FDI đạt 24,4 tỷ USD, đầu tư vào lĩnh vực BĐS chiếm khoảng 6,9% tổng vốn FDI.

Tổng vốn đầu tư toàn xã hội có bước tăng khá cao vào năm 2016 (con số ước tính, không phải con số thống kê). Đây chính là kết quả của quá trình phục hồi kinh tế và chính sách của Chính phủ trợ giúp tích cực cho hoạt động của khối doanh nghiệp. Số lượng doanh nghiệp mới thành lập khá cao cùng với số vốn đăng ký đưa vào đầu tư cho sản xuất, kinh doanh. Trong lĩnh vực BĐS, số vốn đầu tư vào kinh doanh BĐS cũng tăng lên đáng kể so với những năm trước đó. Số lượng vốn đầu tư vào kinh doanh BĐS 10 tháng đầu năm 2016 được ước tính gần gấp đôi so với lượng vốn đầu tư trong năm 2015. Đây là dấu hiệu đáng mừng cho thị trường BĐS (Hình 2).

Dự báo về thị trường BĐS 2017

Từ những dấu hiệu của thị trường BĐS năm 2016, có thể thấy thị trường BĐS Việt Nam có những bước phát triển mạnh hơn, mang tính chuyên nghiệp nhiều hơn. Hai phân khúc phát triển khá mạnh là phân khúc nhà ở và phân khúc du lịch, nghỉ dưỡng. Tất nhiên, những bước phát triển này chưa gây nên sốt giá trên toàn thị trường. Việc tăng giá BĐS nhà ở vẫn ở mức tăng nhẹ, phụ thuộc chủ yếu vào vị trí của dự án, chưa tạo thành xu hướng rộng khắp trên toàn thị trường và có gia tốc theo thời gian.

Điều này cho thấy thị trường BĐS chưa có khả năng rơi vào sốt giá và tích tụ bong bóng, nhất là tình trạng các khu đô thị “ma”, khu chung cư hoang hóa vẫn đang tồn tại với số lượng đáng kể. Tất nhiên, khả năng nâng cung của phân khúc nhà ở giá rẻ gần như khó thực hiện được.

Bên cạnh đó, đối với BĐS du lịch, nghỉ dưỡng, phân khúc này mới có điều kiện phát triển mạnh từ năm 2015, đang có nhiều hứa hẹn nhiều về cơ hội phát triển. Tình trạng dư cung đã được đặt ra như một cảnh báo sớm tại Đà Nẵng và Nha Trang, nhưng sự thực chưa tới mức đáng ngại. Các dự án loại này đang phát triển ở nhiều địa bàn khác có tiềm năng du lịch.

Ngoài ra, đối với phân khúc văn phòng cho thuê, cung hiện nay vẫn bảo đảm phù hợp với cầu. Cầu có thể tăng khi sức nóng của phát triển kinh tế cao hơn, nhất là quá trình hội nhập kinh tế quốc tế được thực hiện mạnh hơn thông qua các hiệp định thương mại tự do thế hệ mới.

Đối với phân khúc BĐS phục vụ bán lẻ, khả năng tăng cung cao hơn sẽ xẩy ra khi thị trường bán lẻ tại Việt Nam đang diễn ra cuộc cạnh tranh giữa các nhà đầu tư nội và ngoại. Mặc dù vậy, thị trường này vẫn chỉ có tác động mạnh tại các khu đô thị lớn.

Từ bối cảnh nêu trên, có thể đưa ra các dự báo về thị trường BĐS năm 2017 như sau:

Một là, phân khúc BĐS du lịch, nghỉ dưỡng với hình thức đầu tư phi truyền thống vẫn là phân khúc có khả năng phát triển mạnh với sự tham gia của nhiều nhà đầu tư nhỏ, lẻ. Đây sẽ là phương thức mang lại hiệu suất và hiệu quả đầu tư cao và ổn định. Tiền trong dân, kiều hối sẽ được động viên khá mạnh để đầu tư vào phân khúc này. Bên cạnh khả năng phát triển cao của cung, các cá nhân tham gia đầu tư cần nâng cao tính chuyên nghiệp trong lựa chọn địa điểm đầu tư, dự án đầu tư và chủ đầu tư dự án sao cho phù hợp nhất với mình.

Hai là, phân khúc nhà ở cũng vẫn là phân khúc quan trọng của thị trường BĐS, vẫn luôn có cơ hội phát triển mạnh do cầu lớn và cung luôn không đủ. Khu vực giá rẻ sẽ thiếu nguồn lực phát triển nên chỉ bảo đảm tỷ trọng cung ở mức 20% của tổng cung cho lượng cầu ở mức 80% của tổng cầu. Đây chính là bi kịch lớn trong phát triển thị trường BĐS nhà ở. Tại Hà Nội, lượng cung giá cao sẽ lớn hơn lượng cung giá trung bình, có thể lượng cung giá cao đạt tỷ trọng 50% và giá trung bình đạt 30% (tổng là 80%). Tại TP. Hồ Chí Minh, tỷ trọng có thể ngược lại, lượng cung giá cao có thể đạt 30% và lượng cung giá trung bình đạt 50%.

Ba là, phân khúc văn phòng cho thuê sẽ chưa đủ điều kiện để tăng cung mạnh hơn, cung hiện tại vẫn đủ cho cầu vào năm 2017. Phân khúc BĐS phục vụ bán lẻ có cơ hội tăng cung nhiều hơn trong quá trình sắp xếp lại thị trường bán lẻ ở Việt Nam.

Bốn là, vốn cho phát triển thị trường BĐS vẫn là nhân tố rất quan trọng. Vốn FDI nói chung vẫn bảo đảm cao hơn mức đăng ký của năm 2016, trong đó vốn FDI cho phát triển BĐS vẫn chiếm tỷ trọng cao. Vốn tín dụng trong nước cho phát triển BĐS vẫn là nguồn lực chủ yếu, bảo đảm cung tăng hơn do cơ hội đầu tư lớn hơn. Mặc dù vậy, vốn tín dụng cho BĐS vẫn phải đặt trong tầm kiểm soát nghiêm ngặt của Ngân hàng Nhà nước. Vốn trong dân, kiều hối sẽ được động viên nhiều hơn cho đầu tư vào thị trường BĐS, nhất là vào phân khúc du lịch, nghỉ dưỡng.

Năm là, Chính phủ và Quốc hội sẽ có quyết tâm cao hơn trong hoạch định chính sách, sửa đổi pháp luật nhằm tạo môi trường kinh doanh thuận lợi hơn, tạo sức phát triển mạnh hơn cho thị trường BĐS.

Khả năng “sốt cao” của thị trường BĐS, cũng như ở một phân khúc nào đó của thị trường vẫn chưa xẩy ra, nhưng thị trường BĐS năm 2017 sẽ có sức nóng cao hơn so với năm 2016. Việc cần làm hiện nay là bảo đảm thực hiện công khai, minh bạch thông tin về thị trường BĐS như Chính phủ đã quy định. Để thực hiện được việc này cần nỗ lực lớn từ phía các cơ quan quản lý và từ phía các nhà đầu tư. Đây chính là điều kiện tiên quyết để khắc phục các rủi ro trong đầu tư phát triển và thực hiện các dự báo về phát triển thị trường./.

Tài liệu tham khảo:

GS. Đặng Hùng Võ

Nguồn: Tạp chí Kinh tế và Dự báo số 02+03/2017